Break Even Analyse Excel Vorlage hier kostenlos downloaden

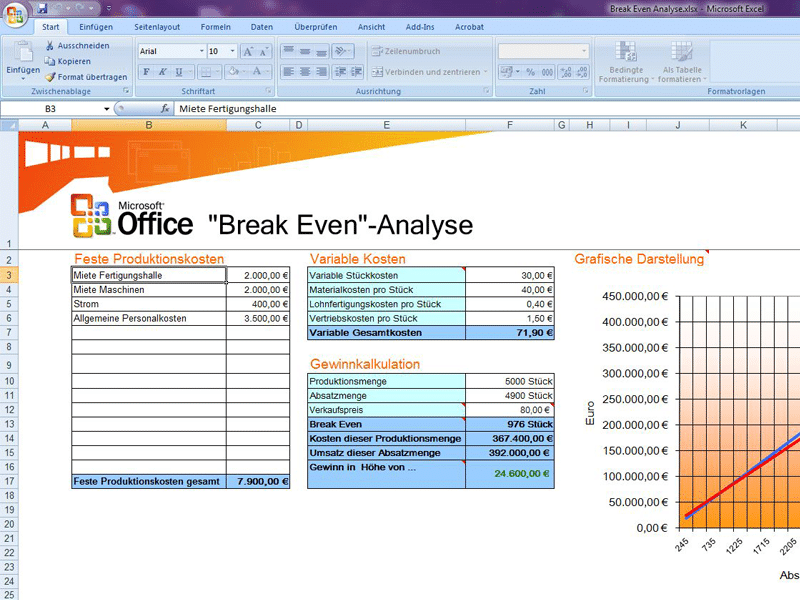

Mit der Break Even Analyse kann ein Unternehmer herausfinden, wann der Punkt erreicht ist, dass die Ausgaben für ein Produkt von den Einnahmen überholt werden. In der Vorlage sind drei Tabellen und ein Diagramm enthalten. In der ersten Tabelle werden die Produktionskosten eingetragen. Zu den Produktionskosten zählen verschiedene Posten. Die Miete für Fertigungshallen, Lohnkosten für Arbeiter und Stromkosten sind einige Beispiele für Produktionskosten. In einer zweiten Tabelle werden variable Kosten eingetragen. Dazu zählen die variablen Stückkosten, Materialkosten pro Stück, Lohnfertigungs- und Betriebskosten pro Stück. Aus diesen Beträgen setzen sich dann die variablen Gesamtkosten zusammen.

Die dritte Tabelle enthält die Gewinnkalkulation. Hier wird eingetragen, wie hoch die Produktionsmenge ist, was für eine Absatzmenge erwartet und welcher Preis pro Stück genommen wird. Die Vorlage berechnet dann den Break Even, die Gesamtkosten für die angegebene Produktionsmenge, den Umsatz der Absatzmenge sowie den Gesamtgewinn. In dem daneben liegenden Diagramm wird alles noch einem visuell dargestellt.

DownloadBreak Even Analyse Excel Vorlage Download

Jetzt hier downloaden! Dateiname: Break_Even_Analyse.xlsx

DOWNLOAD